①短期間でやめてしてしまう

②毎月のつみたて金額を大きくしてしまう

③そもそも「一歩」踏みだせない

上記つみたて計画の代表的な注意点をあげてみました。こちらを一つづつ見ていきましょう。

①短期間でやめてしてしまう

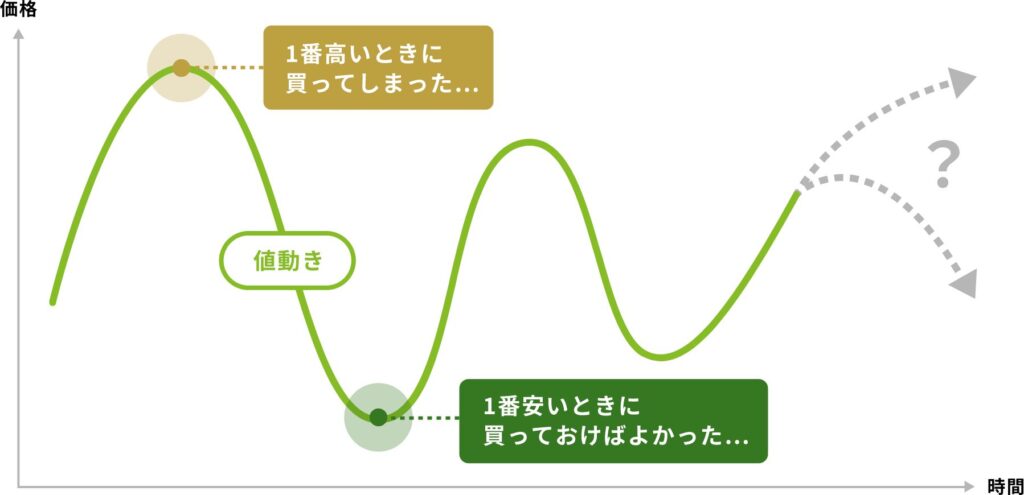

この図を見てもらうとわかるように、金融商品は毎日、また短期間で上がったり下がったりします。さきほど【超重要①】で見てもらった複利のグラフ、あちらも現実的に見てみると上がったり下がったりしています。下がったときにやめると大損しますが、金融商品の種類によっては”短期間で上がったとき”にやめても損をする可能性が十分あります。

②毎月のつみたて金額を大きくしてしまう

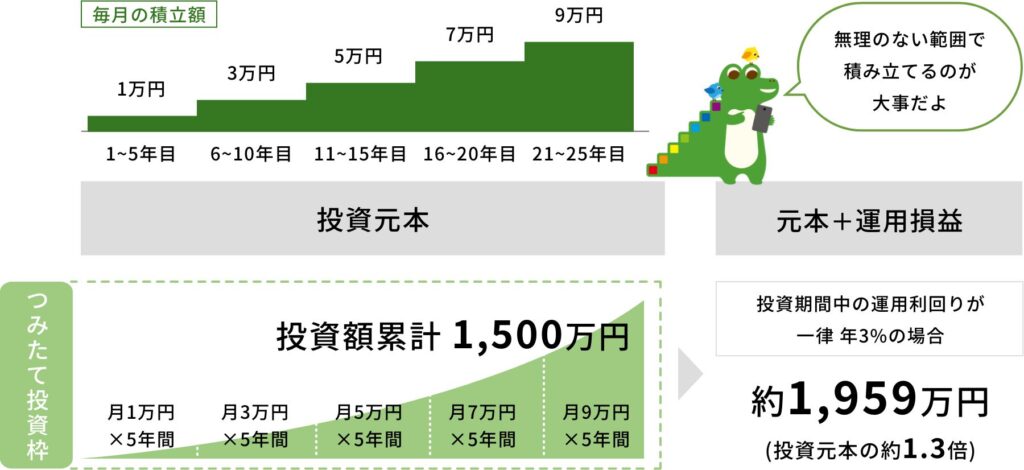

このつみたて商品良いな、金額大きくしようかな?と思ったとき、一瞬立ち止まって、まずご自身のお財布の中身と相談ししてみてください。

収入と支出の具合、余裕資金の大きさなどから毎月のつみたて金額を考えて、今後収入が上がり余裕が出てきたら大きくする、逆に余裕がなくなってきたら小さくする、このような無理のない、柔軟なつみたて計画が大切ですね。

③そもそも「一歩」踏みだせない

金融庁「NISA・ジュニアNISA利用状況調査」(2023年9月末時点)によると、つみたてNISAの口座数は906万2349口座となっています。これを年代別にまとめると、次のようになります。

この表の特徴はこちらになります。

・30歳40歳代が割合的に多い

・長期つみたてを見込める20歳代が少ない

・100歳時代と言われる今、50歳60歳70歳代の割合が著しく低い。

まだまだ広まっていないかな~

では次にどんな金融商品があり、どこにつみたてていけば良いのか考えてみましょう。