簡単に説明しますね。

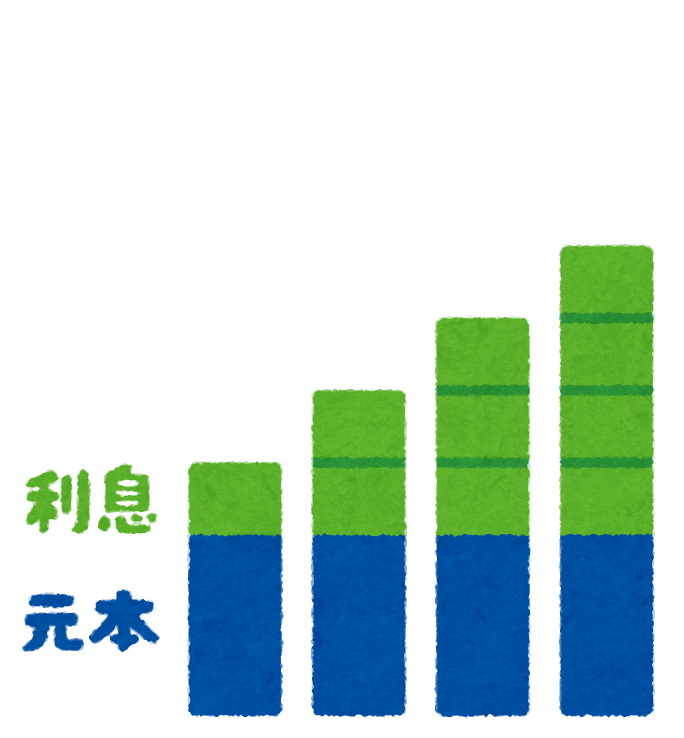

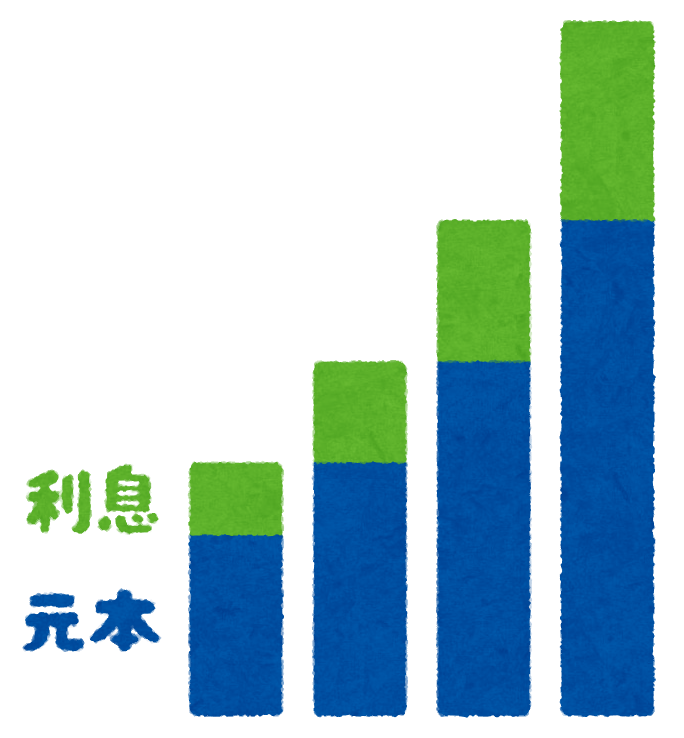

まず単利と複利とは何でしょうか?

左が単利で右が複利の図となります。単利は階段のように増加していき、複利は独特なカーブを描きながら増加していきます。長期になればなるほど差が大きくなって行きます。

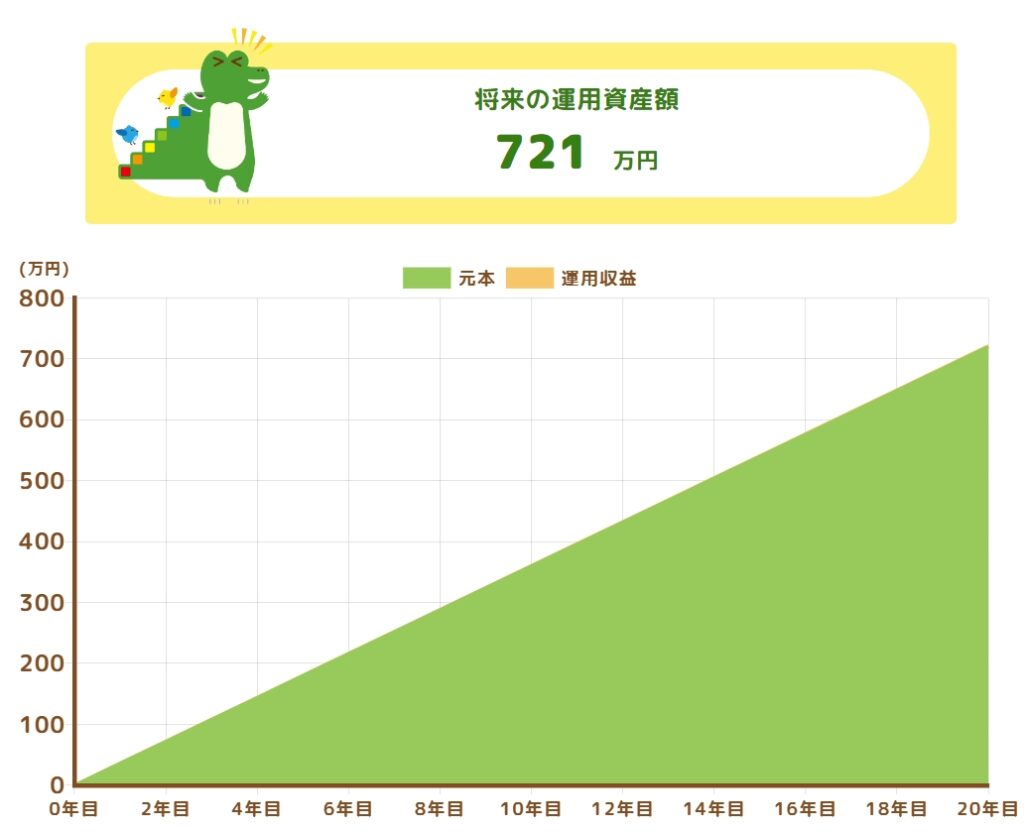

では、金融庁のホームページにあるつみたてシュミレーションを使い、毎月つみたてるお金が複利計算でどのような数字になっていくのか見てみましょう。

まず金利0.02%、これは一般的な銀行預金の金利とほぼ同じになりますが、こちらに毎月貯金したらいくら位になるか計算してみます。

想定利回り(年率)0.02%、毎月3万円、積立期間20年

720万円のつみたてが721万円になりました。20年間で1万円弱増えた計算になりますが、これでは資産形成とは言いづらいですね。

つぎに金利0.02%から3%に上げてみます

毎月3万円、想定利回り(年率)3%、積立期間20年

総額720万円のつみたてが、985万円になりました。金利0.02%から3%へほんの2.98%上がっただけですが約265万円の差がでました。つみたて計画において少しの金利の差が、将来大きな差を生むことを覚えておきたいですね。

では次に、毎月3万円、想定利回り(年率)6%、積立期間20年で計算してみます。

総額720万円のつみたてが、1386万円になりました。どこに金利6%のつみたて商品があるのか気になりますよね。本格的につみたて計画をされたい方にはお教えいたします(^▽^)

最後に期間を20年から30年に延ばし計算してみました。

毎月3万円、想定利回り(年率)6%、積立期間30年

総額1080万円のつみたてが、3014万円になりました。30年の長期つみたてとなると、描く複利カーブが大きくなりますね。つまり金利のよい場所に、長期でコツコツつみたてていったら、気が付いたら大きな金額になっていた、とうい可能性も十分にある、という事ですね。

それでは次、、つみたて計画の注意点を考えてみたいと思います。

出典:金融庁ウェブサイト (fsa.go.jp/policy/nisa2/tsumitate-simulator/)